“Когда вы не работаете, что вы делаете, чтобы снять стресс?” – последний вопрос, заданный Грегу Бекеру (Greg Becker), генеральному директору банка Silicon Valley, на конференции инвесторов во вторник на этой неделе.

“Велоспорт – мое решение”, – ответил он. “Жить в Северной Калифорнии, на полуострове. Просто… я думаю, что это лучшее место для велоспорта в мире, точка”.

Через три дня банк Беккера находился на стадии банкротства.

Мы уже говорили о риске процентной ставки, который скрывается на балансах банков и о том, как индустрия с ним справляется. Во время пандемии банки получили рекордные объемы новых депозитов. С конца 2019 по первый квартал 2022 года депозиты в банках США выросли на $5.40 триллионов. При слабом спросе на кредиты примерно только 15% от этого объема было направлено на выдачу кредитов; остальная часть была инвестирована в ценные бумаги или хранилась наличными. Портфели ценных бумаг выросли до $6.26 трлн по сравнению с $3.98 трлн на конец 2019 года, а баланс денежных средств вырос до $3.38 трлн с $1.67 трлн.

Когда банки покупают ценные бумаги, им заранее необходимо решить, будут ли они держать их до погашения. Таким образом активы классифицируются либо как “удерживаемые до погашения” (“held-to-maturity”, HTM) либо как “доступные для продажи” (“available-for-sale”, AFS). HTM активы не торгуются на рынке: банки могут не обращать внимание на то, теряют ли облигации в стоимости; они в любом случае числятся на балансе банка по амортизированной стоимости. AFS активы, напротив, имеют рыночную стоимость – это более прозрачно отражает состояние банковского капитала, но вносит в него элемент волатильности. Для небольших банков регуляторы игнорируют эту волатильность, но для банков с активами более $700 млрд эта волатильность напрямую влияет на регулятивный капитал.

Первоначально, банки предпочитали гибкость, которую давали AFS активы. При изменении условий и необходимости их продать, банки могли это сделать без особых хлопот. С другой стороны, продажа даже одной облигации из HTM портфеля, потребовала бы пересчета всего портфеля активов. До 2020 почти три четверти банковских портфелей ценных бумаг состояли из AFS активов.

Но затем ожидания по процентным ставкам начали меняться, и цены на облигации начали снижаться. Находясь на растущем рынке ценных бумаг, банки начали замечать появление убытков. Нереализованная прибыль в $39 млрд по портфелям AFS на конец 2020 года сменилась нереализованная убытками в размере $31 млрд к концу 2021 года.

Для предотвращения дальнейших потерь, многие банки пересмотрели AFS активы в сторону HTM. Это означало признание текущих потерь, но могло бы защитить банковские балансы от будущих, так как облигации продолжали падать. Крупнейший банк JPMorgan перевел ценные бумаги на сумму в $342 млрд из AFS в HTM, снизив тем самым свою долю в AFS до 30%. Другие банки последовали его примеру: во всей отрасли доля ценных бумаг в AFS к концу 2022 года сократилась с трех четвертей до чуть более половины.

Но повышение ставок создало не только косметические проблемы, связанные с классификацией своих облигаций; оно также породило более фундаментальные проблемы, связанные с управлением портфеля. Руководству казначейского банка уже приходилось сталкиваться с ужесточением монетарной политики в 2017/18 году, но с настолько резким, как это произошло в 2022 году, никогда.

Разные банки применяли разные стратегии. JPMorgan сохранил большое количество наличных и решил агрессивно управлять своим портфелем AFS. “Мы продаем дорогие ценные бумаги и покупаем дешевые” – сказал генеральный директор Джейми Даймон (Jamie Dimon) в своем выступлении о результатах за третий квартал. В Fifth Third решили подождать и не вкладывать дополнительные средства в ценные бумаги. “Мы можем позволить себе быть терпеливыми”, – сказал их финансовый директор во время отчета в январе 2021 года. Возможно, решение Fifth Third, предпринятое в 2022, было слишком преждевременным, но, тем не менее, они смогли получить немного лучшую доходность, чем банки, которые начали покупать на рынке раньше.

Взгляд на баланс Silicon Valley

Банк Silicon Valley был создан в 1983 году для обслуживания растущей технологической экосистемы долины. Пересмотр регуляций позволил упросить получение банковских лицензий, и Silicon Valley стал одним из 72 новых банков, появившихся в Калифорнии в том году. Банк рос медленно, пережив спад на рынке недвижимости, который привел к крупным убыткам в 1992, через несколько лет столкнулся с технологическим бумом и спадом.

Банк Silicon Valley предлагает технологическим компаниям широкий спектр продуктов: депозитные услуги, кредиты, инвестиционные продукты, управление денежными средствами, коммерческое финансирование и многое другое. Поскольку молодые компании, как правило, имеют больше денежных средств, чем задолженностей, большая часть банковских денег традиционно находятся на депозитных счетах бизнеса.

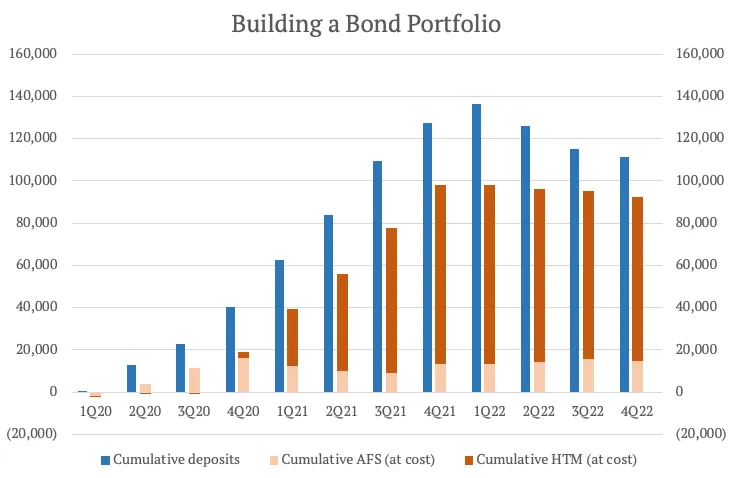

На волне подъема венчурного финансирования, многие клиенты Silicon Valley стали купаться в деньгах на протяжении 2020 и 2021. В период с конца 2019 года и по первый квартал 2022 года объемы банковских депозитов выросли более чем втрое до $198 миллиардов (включая небольшое приобретение Boston Private Financial Holdings). В сравнении, рост депозитов в отрасли составил “всего лишь” 37% за тот же период. Около двух третей депозитов были беспроцентными без ограничений на снятие, а остальные предлагали небольшую процентную ставку. В целом, на конец 2022 года, стоимость депозитов Silicon Valley составляла 1.17% (по сравнению с 0.04% в конце 2021 года).

Банк инвестировал основную часть этих депозитов в ценные бумаги. Он применил стратегию, основанную на двух вещах: разместить часть ликвидности в AFS активах с коротким сроком погашения, получая при этом доходность за счет HTM активов долгосрочного портфеля. В денежном выражении, краткосрочный портфель AFS вырос с $13.9 млрд в конце 2019 года до $27.3 млрд на пике в первом квартале 2022 года; долгосрочный портфель HTM активов вырос намного больше: с $13.8 млрд до $98.7 млрд. Часть этого результата связана с переводом ценных бумаг на сумму $8.8 млрд из AFS в HTM, но большая часть связана с покупками на рынке.

“Исходя из текущих условий, мы вероятно получим возврат от работы капитала в районе 1.65% – 1.75%”, – сказал финансовый директор банка в начале 2022 года, имея в виду доходность, которой он хотел достичь. “Подавляющее большинство из этого… агентские ипотечные кредиты, ипотечные залоги и тому подобные вещи”.

Проблема в том, что, когда ставки начали расти, ипотечные активы сильно пострадали. HTM портфель Silicon Valley был рассчитан еще на 6.2 лет, на конец 2022 года, а нереализованные убытки росли как снежный ком – с нуля в июне 2021 года до $16 млрд к сентябрю 2022 года. Это 17% по рыночной стоимости. Меньший по объему AFS портфель тоже пострадал, но не так сильно. Рыночные потери в нем составили 9% к концу сентября.

Просадка была настолько большой по меркам рынка, что в конце сентября Silicon Valley технически был неплатежеспособен. Убытки в $15.9 млрд от переоценки по рынку HTM активов полностью перекрывали собственный капитал в $11.8 млрд, который поддерживал баланс банка.

Однако, вспоминаем, что эти убытки не обязательно было отражать в балансе банка, и поэтому генеральный директор Silicon Valley мог беззаботно кататься на своем велосипеде. Хотя это было не очень хорошо для их маржи – на рынке теперь были доступны гораздо более высокие доходности, чем те 1.65% – 1.75%, за которыми гнался банк, – ситуация не была фатальной. “Хорошей новостью является то, что портфель ценных бумаг постоянно окупается. Таким образом, мы видим примерно около $3 млрд в квартал”, – сказал финансовый директор в своем отчете о результатах за третий квартал. Это заняло бы много времени, но потенциальные убытки исчезали по мере погашения облигаций.

Однако, что не могли предположить ни генеральный, ни финансовый директор, так то, что депозиты могут исчезнуть быстрее. И это странно, потому что они и раньше видели, как утекают депозиты. 20 лет назад, после краха доткомов, депозиты банка упали с $4.5 млрд до $3.4 млрд к концу 2001, так как клиенты использовали свои денежные резервы.

Главный специалист по рискам, возможно, заметила надвигающиеся тучи, но не стала обстоятельно в этом разбираться. Она покинула свою должность в апреле 2022 (после продажи некоторых акций в декабре) и никем не была заменена вплоть до января 2023 года.

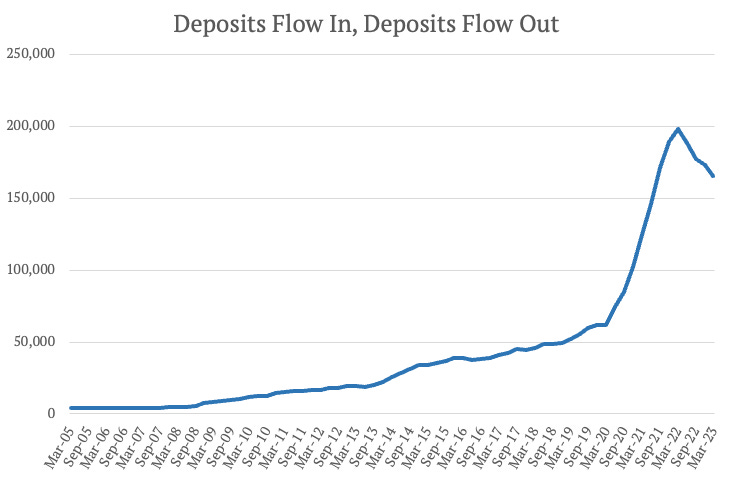

На этот раз объем депозитов упал с $198 млрд на конец марта 2022 года до $173 млрд на конец декабря (и до $165 млрд на конец февраля 2023). Частично, такое снижение объясняется общим оттоком депозитов. До 2022 года депозиты снижались в США всего 10 кварталов за последние пятьдесят лет; сейчас мы видим снижение 4 квартала подряд. Факторы, которые позволили Silicon Valley нарастить объемы депозитов на пути к вершине, однако, сыграли важную роль в их потере на пути вниз.

Для адаптации своего баланса к оттоку депозитов и повышения гибкости, Silicon Valley на этой неделе продал ценные бумаги AFS на сумму в $21 млрд для увеличения объема денежных средств. Поскольку убыток ($1.8 млрд после уплаты налогов) негативно отражался на регуляторном капитале банка, ему было необходимо привлечь дополнительный капитал, занимаясь реструктуризацией.

К сожалению, привлечь капитал не удалось. Банк объявил о реструктуризации своего баланса ровно в тот же день, когда другой банк Silvergate Capital объявил о своей добровольной ликвидации. При достаточно разных бизнес-моделях, финансовые проблемы были одни и те же. Оба банка пытались покрыть свои убытки по облигациям в то время, как активно теряли объемы депозитов. Страх клиентов Silicon Valley превратил ручеек оттока капитала в бурный поток.

Удар в сердце финансовой системы

Мы еще ни разу по-настоящему не видели массового изъятия вкладов в цифровую эпоху. Банк Northern Rock в Великобритании в 2007 году еще не имел мобильного банкинга; его помнят по изображениям вкладчиков, терпеливо выстраивающихся в очередь у пригородных отделений. В 2019 году недостоверные слухи в WhatsApp вызвали небольшую панику вкладчиков банка Metro, также в Великобритании, но эта ситуация была локальной и быстро разрешилась. Credit Suisse потерял 37% своих депозитов за один квартал в конце прошлого года из-за опасений по поводу его финансового положения, однако, по крайней мере международные клиенты могли снять крупные суммы денег только по телефону, а не через приложение.

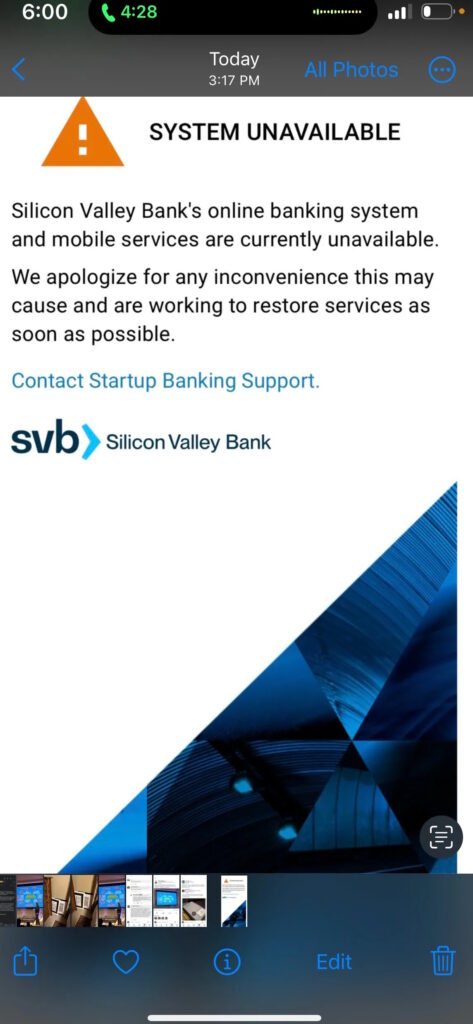

Конечно, проблема в том, что вывести деньги онлайн быстрее и намного проще, чем через отделение банка. Несмотря на то, что способ вывода мог быть разным, он был не всегда доступен. Вчера Twitter был переполнен историями о том, что венчурные фирмы рекомендовали клиентам Silicon Valley выводить свои средства. Люди публиковали скриншоты c сайта банка, который пытался справится с наплывом пользователей. Грегу Беккеру, генеральному директору банка, пришлось провести телефонный разговор с ведущими венчурными капиталистами. “Я прошу всех сохранять спокойствие и поддержать нас так же, как мы поддерживали вас в трудные времена”, — сказал он.

[Отредактировано: согласно распоряжению, поданному Калифорнийским банковским регулятором, Департаментом финансовой защиты и инноваций, на 9 марта 2023 года клиенты подали заявки на снятие депозитов на сумму в $42 млрд, что равно четверти общей депозитарной базы банка]

Проблема Silicon Valley усугубляется его сравнительно узкой клиентской базой. В своей нише все клиенты знают друг друга. А в Silicon Valley их не так уж много. На конец 2022 года банк имел 37 466 клиентов, каждый из которых держал на счете более 250 000 долларов. Такая связность клиентов хорошо помогает, когда бизнес растет, но имеет такой же отрицательный эффект, когда что-то идет не так.

Порог в 250 000 долларов на самом деле очень важен. Он представляет собой предел страхования вкладов. В совокупности, на клиентов с балансом, превышающим этот предел, приходится $157 млрд депозитной базы Silicon Valley, что примерно равняется $4.2 млн на каждом счете. Счета еще 106 420 клиентов банка полностью застрахованы, но они составляют $4.8 млрд. В сравнении с более потребительски-ориентированными банками, депозитная база Silicon Valley сильно смещена в сторону незастрахованных вкладов. Из общей суммы депозитов в $173 млрд на конец 2022 года $152 млрд не застрахованы.

Так как же банк мог справится с клиентами, которые хотели забрать свои депозиты?

Чего банк точно не мог сделать, так это воспользоваться HTM активами портфеля. Продажа даже одной облигации привела бы к переоценке всего портфеля по рынку, чего банк не смог бы пережить.

Он мог бы привлечь вкладчиков с помощью более высоких ставок (как это пытался сделать Credit Suisse). В частности, Silicon Valley контролировал $161 млрд внебалансовых средств клиентов (на конец февраля), которые он мог бы попытаться вернуть обратно на свой баланс. Но банк уже предлагал ставку 1.17% по депозитам, что почти вдвое больше медианы 0.65% среди крупных американских банков. И… в целом… больше 250 000 долларов и вы уже не застрахованы.

Банк мог бы занять деньги. В прошлом году Silicon Valley занял у Федерального банка жилищного кредитования (Federal Home Loan Bank) Сан-Франциско $15 млрд, и у него была возможность занять еще. Мы обсуждали этот банк на прошлой неделе в контексте Silvergate. Именно он свернул свои кредитные линии для Silvergate, что привело последний к ликвидации. В конце года Silicon Valley уже был их крупнейшим заемщиком, на долю которого приходилось 17% ссуд. Чтобы зафиксировать ставку по этим кредитам, банку пришлось заложить активы на $19 млрд. Проблема в том, что это было не дешево. В конце 2022 банк платил 4.17% по всем своим краткосрочным займам, большая часть которых приходилась на Федеральный банк жилищного кредитования. На фоне доходности активов HTM портфеля в 1.79%, это было не слишком привлекательное предприятие.

Все это теперь под вопросом. Возникший кризис привлечения капитала для покрытия убытков по AFS портфелю, который возник после продажи бумаг, сделал Silicon Valley недокапитализированным. Ранее сегодня, банк был закрыт Калифорнийским департаментом финансовой защиты и инноваций (DFPI) (у которого была напряженная неделя, в том числе из-за Silvergate), сославшись на недостаточную ликвидность и неплатежеспособность. [Отредактировано: Калифорнийский DFPI сообщил, что на момент закрытия банка 9 марта, у Silicon Valley был отрицательный денежный баланс в размере около $958 млн и что, несмотря на попытки найти средства из различных источников, банк не смог выполнить свои обязательства перед Федеральной резервной системой].

Федеральная корпорация страхования депозитов (FDIC) была назначена управляющим. Все застрахованные вклады были переведены во вновь созданный банк – Национальный банк страхования вкладов Санта-Клары (Deposit Insurance National Bank, DINB). Незастрахованные вкладчики в тоже время остаются в подвешенном состоянии. Они получат “авансовые дивиденды” на следующей неделе, но при этом будущие выплаты будут зависеть то того, сможет ли FDIC продать активы Silicon Valley.

К счастью, план регулирования Silicon Valley достаточно актуален. В 2021 году банк стал достаточно большим для того, чтобы регуляторы стали требовали от него составлять “завещание” с периодичностью раз в три года. Банк представил свой первый план в декабре.

В заключении

Этот эпизод скорее всего бросит длинную тень на отрасль в целом. С момента последнего банкротства банка в США прошло 868 дней, что близко к самому продолжительному периоду за всю историю. За это время клиенты привыкли к риску, о чем свидетельствует рост незастрахованных депозитов, в том числе на цифровых кошельках.

Одной из особенностей банковских кризисов является то, что они редко повторяются схожим образом. Это объясняется тем, что политики стремятся вырабатывать правила регулирования после последнего кровопролития. Стресс-тесты в США включают всевозможные сценарии отслеживания плохих кредитов, но совсем немного для шоков от процентных ставок. Самый неблагоприятный сценарий для доходности 10-летних казначейских облигаций предполагает доходность 0.8 – 1.5%; базовый сценарий, отражающий более короткую рецессию, предполагает доходность 3.2 – 3.9%.

В Европе, риск процентных ставок контролируется регулирующими органами с помощью коэффициента покрытия ликвидности (Liquidity Coverage Ratio, LCR). Банкам требуется наличие достаточного количества надежных ликвидных активов (high-quality liquid assets, HQLA), таких как краткосрочные государственные облигации, которые могут быть проданы для поддержания банка в течение 30-дневного стрессового сценария, предусмотренного регулятором. Банки должны иметь HQLA, эквивалентные не менее 100% прогнозируемого оттока денежных средств во время стрессового сценария.

Credit Suisse выдержал волну оттока депозитов со средним показателем LCR 144% (хотя он снизился по сравнению со 192% в конце третьего квартала). Silicon Valley никогда не проходил по требованиям LCR Федеральной резервной системы – даже будучи 16-м банком Америки по размеру, он считался слишком маленьким. Это недопустимо. Регулирование не является панацеей, так как банкам платят за риск. Но регуляторная база, казавшаяся соответствующей сегодняшним риском, это то, на что, возможно, нужно обратить вниманием американским политикам.